International

Weltweite US-Dollar-Flucht: Was plant Trump?

Viele erachten die bereits laufende De-Dollarisierung als einen allzu langen Abschied von der bisherigen Weltreservewährung. Was wäre aber, wenn die US-Dollar-Flucht System hätte? Ihr Prozess von den USA selbst angeleitet im kontrollierten Chaos Donald Trumps?

Von Elem Chintsky

Das OMFIF (Official Monetary and Financial Institutions Forum) hat eine neue Studie veröffentlicht, in der praktisch jede Zentralbank der Welt zu ihrer Geldpolitik befragt wurde. Betrachtet man die erhobenen Daten, so scheint alles auf einen weiteren Trend der De-Dollarisierung und Entkopplung von der US-Währungsvormacht hinzudeuten. Von den 75 Zentralbanken und 15 Staatsfonds haben insgesamt 70 Prozent erklärt, dass sie aufgrund der politischen Lage in den USA – gemeint sind die Trump-Administration und ihre bisherigen Entscheidungen – nicht weiter in den US-Dollar investieren. Noch bei derselben Art Befragung letztes Jahr, als Joe Biden die USA führte, lag dieser Prozentsatz bei 31 Prozent.

Dieses Leitmotiv eines "Trump, der einzig und allein an allem schuld ist", wird im Verlauf des Artikels noch weiter vertieft. Jedenfalls planen außerdem 32 Prozent der Befragten, ihre Goldinvestitionen in den nächsten zwölf bis 24 Monaten zu erhöhen – ein Vorhaben, das eindeutig mit der Prognose korreliert, dass Gold bald einen Wert von 3.500 US-Dollar pro Unze erreichen wird. Denn ein Fünftel der befragten Institutionen erwartet diesen Anstieg. Mehr als die Hälfte ist überzeugt, dass die weltweite Ausnahmestellung des US-Marktes enden wird. Demnach ist unter den Befragten eine zumindest unterschwellige Erwartungshaltung gegenüber einer nahenden Multipolarität zu vernehmen.

Im vergangenen April bezeichnete der britische Economist diese institutionelle Flucht vor dem US-Dollar als Vorboten für den Kollaps des US-Finanzsystems. Für eine mögliche Prognose ist eine nicht allzu weit entfernte historische Referenz bei Japan zu suchen. In den 1990er-Jahren sah sich das Land der aufgehenden Sonne ebenfalls mit einer Währungskrise konfrontiert – obendrein waren der Staatsanleihen- und Aktienmarkt von enormem Vertrauensverlust bei Investoren geplagt. Alle Marktteilnehmer haben sich der zuvor jahrelangen, fiebrigen Spekulationspirale bis zum Ende hin nicht entziehen können – ein vernünftiger, geregelter Rückzug wurde damals verpasst. Staatsanleihen wurden bei einem parallel starken Anstieg der Renditen nicht mehr weiter akquiriert, was sich insgesamt in einem zu hohen Risiko äußerte. Anders als damals in Japan – als die Finanzkrise eher regionalen Charakter einnahm – würden die vollkommen überbewerteten Preisblasen der US-geführten Vermögenswerte in den verschiedenen Zweigen des staatlichen und privaten Finanzsektors weltweite Erschütterungen auslösen.

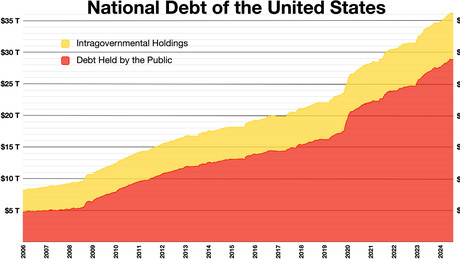

Der Economist sprach von "weitaus katastrophaleren Folgen". Der US-Haushalt ist bereits in einem desaströsen Zustand. Historisch ermöglichte die (weltweit psychologisch angetriebene) Nachfrage nach dem US-Dollar und den US-Staatsanleihen der Pax Americana, "auf Pump zu leben". Nach dem Zweiten Weltkrieg und noch bis vor Kurzem galten diese weltweit als sichere Wertanlagen, die an den wirtschaftlichen Erfolg der USA gekoppelt waren. Im Jahr 2024 haben die USA jedoch mehr für die Zinsen ihrer Staatsschulden ausgegeben als zum Beispiel für die ohnehin (auch spezifisch im NATO-Vergleich) großzügig finanzierte Landesverteidigung.

Die Regierung müsste im nächsten Jahr Schulden in Höhe von rund neun Billionen (9.000.000.000.000) US-Dollar tilgen. Anders gesagt handelt es sich hierbei um 30 Prozent des US-Bruttoinlandsproduktes. "Müsste" ist hier als Konjunktiv angebracht, da es kaum jemanden gibt, der die Überzeugung hegt, die USA würden 2026 knapp ein Drittel ihres BIPs einzig für die Begleichung der Zinsen auf ihre Staatsschulden aufbringen. Die Verlockung ist weitaus höher, darauf zu hoffen, dass das Ausland weiter hörig diese US-Schulden bei sich hält – entgegen allen Indizien, dass dies als langfristige Investitionsstrategie beginnt aufzufliegen beginnt. Selbst die Zinsen und Zinseszinsen will man irgendwie outsourcen, jedoch wird der Binnenmarkt für US-Staatsanleihen zunehmend schmaler und ihre einst enthusiastischen Abnehmer immer trotziger und skeptischer.

Wie bereits angedeutet, wird die rasant wachsende Skepsis unter den staatlichen und privaten Akteuren weltweit fälschlicherweise auf die unberechenbare Politik der Trump-Administration zurückgeführt. Das greift viel zu kurz. Obwohl man durchaus den Führungsstil Donald Trumps als hochemotional, widersprüchlich und chaotisch bewerten kann, sollte nicht vergessen werden, dass die Gründe für die geldpolitischen US-Systemprobleme einen langen Anlauf und eine reich dokumentierte Historie hatten. Sie wurden sowohl von den US-Demokraten als auch von den US-Republikanern ignoriert, hingenommen und für persönlichen Gewinn ausgeschlachtet. Trump und die Tatsache, dass er überhaupt US-Präsident werden konnte, sind Symptome dieser langfristigen Versäumnisse, die vorsätzlich aufrechterhalten wurden und soziopolitische Unzufriedenheit generiert haben, die daraufhin als politisches Kapital von Trump eingelöst wurden.

Mittlerweile ist es schwierig zu behaupten, dass dieses große Thema des US-Defizits verschwiegen wird. CNBC hat jüngst den US-amerikanischen Investor und Milliardär Ray Dalio zum Gespräch geladen. Dalio warnte offen, dass "wir uns gerade in der Entscheidungsphase befinden und kurz vor einer Rezession stehen. Aber ich befürchte, dass es noch Schlimmeres als eine Rezession geben könnte, wenn wir die Situation nicht richtig angehen". Der wohlhabende Experte Dalio sagt aber nicht konkret, wie das Problem "richtig angegangen" werden müsste. Er erkennt das wachsende US-Schuldenproblem zwar an, setzt es aber konkret in Verbindung mit Trumps chaotischer Zollpolitik, was den Wert des US-Dollar gefährde. Das ist mittlerweile bekannt, obwohl der Währungswert schon vorher statistisch nachgewiesen über viele Jahre fiel – lange vor Trump. Wirklich zufriedenstellende Ansätze gibt es nicht von den Menschen, die sich jahrzehntelang an genau diesem manipulierbaren System bereichert haben. Für sie wäre das Problem schon gelöst, wenn doch nur wieder ein Demokrat oder gemäßigter Republikaner im Weißen Haus Platz nehmen würde. Eine Lösung oder Synthese, die hinter den Kulissen versucht wird, ist zum großen Teil in der US-Außenpolitik zu suchen – in den Krisenherden in Israel, Iran und der Ukraine.

Denn in der zyklischen Dialektik geopolitischer Konfrontationen weltweit ist Trumps zweite Präsidentschaft wohl eine strategisch platzierte Epoche, an der sich der bisherige neoliberal-globalistische Status quo künstlich abreiben soll. Die Funken, die daraus entstehen, sind das Echtzeit-Medienspektakel, das jeder am Fernseher oder Mobilgerät verpflichtet ist, emotional aufgeladen zu verfolgen. Zu diesem Status quo gehört natürlich auch das globale, US-dominierte Geldsystem (entweder seit der Bretton-Woods-Konferenz 1944, oder zumindest seit Richard Nixons Abschaffung des Goldstandards 1971), das Trump unter horrenden Geburtswehen reformieren oder sogar detonieren lassen soll.

Während der archetypische Trump-Feind ("Trump derangement syndrome" – TDS) sich mit dem archetypischen Trump-Befürworter ("Trump vindication syndrome") ein sinnloses Duell über fabrizierte Politika geben, wird im Hintergrund an der Einführung einer vollkommen neuen, digitalen (zum großen Teil auf der Bitcoin-basierten Blockchain-Technologie errichteten) Finanzinfrastruktur gearbeitet. Apropos Trump, Bitcoin und US-Staatsschulden: Trump selbst liebäugelte in der Vergangenheit mit dem Potenzial von Bitcoin und anderen Kryptowährungen – besonders im Hinblick auf eine mögliche rasante Tilgung großer Teile der US-Staatsschulden.

Trump wird zum Teil als ein Strohmann eingesetzt, der aufgestellt wurde, um alle am Diskurs Beteiligten glaubhaft spalten zu können und in der gemeinen Bevölkerung für Verwirrung zu sorgen. Wer stellt den mächtigsten Mann der Welt so auf – wenn auch über verzweigte Umwege? Vielleicht eine finanzielle Institution, die mit souveräner Immunität agiert und keinem anderen Gremium auf der Welt juristisch untergeordnet und Rechenschaft schuldig ist? Vielleicht die Bank für Internationalen Zahlungsausgleich (BIZ)? Diese ist nämlich auch "die Chefin" fast aller der 75 Zentralbanken (darunter auch die US-amerikanische Fed als größter Anteilseigner der BIZ), die an der oben analysierten Umfrage teilgenommen hat. Es kann mit Sicherheit behauptet werden, dass die BIZ eine entscheidende Rolle beim neuen Bitcoin- und CBDC-basierten Geldsystem spielen wird.

Demnach wird im Hintergrund eine kontrollierte Demontage des klassischen US-Dollar-Einflusses weltweit vorangetrieben. Die Alternative wäre ein "Weiter so" wie unter George W. Bush und Barack Obama, bis irgendwann eine sich jeglicher Kontrolle entziehende Zersprengung des US-Imperiums eintreten würde. Man sollte auch die jüngsten US-Luftangriffe auf Iran nicht nur unter der These der "Vernichtung oder Schwächung des iranischen Nuklearprogramms" betrachten. Zumal zum Erfolg dieser Einsätze von der Trump-Administration, den US-Geheimdiensten und der iranischen Seite einige widersprüchliche Aussagen getätigt werden. Warum ist genau zur Zeit der Angriffe auf Irans drei Standorte die Bitcoin-Hashrate – die Rechenleistung des weltweiten BTC-Netzwerks – um ganze 20 Prozent abgestürzt? Bitcoin Mining beziehungsweise Bitcoin-Schürfen ist in Iran seit dem Jahr 2019 legalisiert – seitdem ist das Land maßgeblich an der Gestaltung des Bitcoin-Netzwerks beteiligt. Womöglich entsprangen die Luftangriffe der Bitcoin-Verehrer im Trump-Lager auch einem anderen strategischen Beweggrund. Zum Beispiel der fossil angetriebenen Stromnetz-Infrastruktur Irans, die das dortige Bitcoin Mining mit billiger Energie speist?

Die USA und ihre engsten Verbündeten haben einen letzten Vorteil als Noch-Hegemonen, sofern sie aufmerksam geblieben sind. Sie haben potenziell die Macht der Rückschau, die das schmerzhafte Eingeständnis liefern könnte, dass ihr unipolares Imperium unmissverständlich vor dem Ausklang steht. Ausklänge lassen sich aber in ihren Anfängen durchaus regulieren und auf dem Weg nach unten begleiten – sofern der freie Fall noch nicht eingetreten ist. Genau diese letzten Schachzüge finden geldpolitisch gerade statt, werden aber unter der falschen – beziehungsweise mit nicht-demokratischer Absicht platzierter – Dialektik einer Feindseligkeit zwischen dem "rechtskonservativ-nationalistischen Trump-Lager" und den "pluralistischen, neoliberalen LGBTQ-Globalisten" gegeneinander ausgespielt.

Mit dem ermächtigenden Mandat, das Trump dem einstigen CIA-Sorgenkind Palantir Technologies und seinen zionistischen Gründern Alex Karp und Peter Thiel gegeben hat, ist klar, dass auch er an einer einheitlichen, technokratischen Zukunft arbeitet. Kommt nach Trump wieder ein liberaler US-Demokrat an die Macht, wird dieser diesen spezifischen Prozess eifrig, unbeirrt und parteiübergreifend weiterführen. Das angloamerikanische Establishment hofft in der gegenwärtigen Partie mit dem BRICS-Block auf ein Erniedrigungen meidendes "Remis". Danach wird die nächste sich über Jahrzehnte ziehende Schachpartie beginnen, welche ein neuartiges, technokratisches und deshalb digital-drakonisches Geldsystem innehaben wird.

Elem Chintsky ist ein deutsch-polnischer Journalist, der zu geopolitischen, historischen, finanziellen und kulturellen Themen schreibt. Die fruchtbare Zusammenarbeit mit RT DE besteht seit 2017. Seit Anfang 2020 lebt und arbeitet der freischaffende Autor im russischen Sankt Petersburg. Der ursprünglich als Filmregisseur und Drehbuchautor ausgebildete Chintsky betreibt außerdem einen eigenen Kanal auf Telegram, auf dem man noch mehr von ihm lesen kann.

Mehr zum Thema - Amerikas letzter Kredit – Moody’s entzieht nach über hundert Jahren den USA das Triple-A

RT DE bemüht sich um ein breites Meinungsspektrum. Gastbeiträge und Meinungsartikel müssen nicht die Sichtweise der Redaktion widerspiegeln.

Durch die Sperrung von RT zielt die EU darauf ab, eine kritische, nicht prowestliche Informationsquelle zum Schweigen zu bringen. Und dies nicht nur hinsichtlich des Ukraine-Kriegs. Der Zugang zu unserer Website wurde erschwert, mehrere Soziale Medien haben unsere Accounts blockiert. Es liegt nun an uns allen, ob in Deutschland und der EU auch weiterhin ein Journalismus jenseits der Mainstream-Narrative betrieben werden kann. Wenn Euch unsere Artikel gefallen, teilt sie gern überall, wo Ihr aktiv seid. Das ist möglich, denn die EU hat weder unsere Arbeit noch das Lesen und Teilen unserer Artikel verboten. Anmerkung: Allerdings hat Österreich mit der Änderung des "Audiovisuellen Mediendienst-Gesetzes" am 13. April diesbezüglich eine Änderung eingeführt, die möglicherweise auch Privatpersonen betrifft. Deswegen bitten wir Euch bis zur Klärung des Sachverhalts, in Österreich unsere Beiträge vorerst nicht in den Sozialen Medien zu teilen.

/international/276015-uschakow-auslaendische-regierungsvertreter-kommen-am//international/275998-moskau-militaerische-abenteuer-nato-hatten//international/131481-liveticker-ukraine-krieg//international/276018-sacharowa-trollt-macron-habe-verpasst-wann-in-frankreich-geografie-abgeschafft-wurde//international/276008-youtube-loescht-kanaele-weissrussischer-tv//international/275983-tass-putin-fuehrt-mehr-als//international/275877-macron-warnt-vor-hegemonie-keine-vasallen-usa-chinas//international/275892-macron-zu-trumps-witzen-ueber//international/275919-nyt-frankreich-china-und-russland-blockieren-un-resolution//international/275881-artemis-2-warum-kehren-usa//international/275882-doppelstandards-im-sport-ukraine-hysterisch//international/275802-medien-japan-wirtschaftsdelegation-russland//international/275761-medien-trumps-zorn-auf-nato-verbuendete-in-europa-vereint-diese-gegen-ihn//international/275661-was-passierte-bei-verhandlungen-zwischen//international/275732-verraet-polen-usa-keine-patriots//international/275709-nato-austritt-trumps-drohungen-sind-nicht-ernstzunehmen//international/275570-russlands-vize-aussenminister-werden-kuba//international/275471-ukrainische-drohnen-werden-zur-bedrohung-fuer-finnland//international/275558-eu-warnt-vor-sehr-ernster-weniger-fahren-reisen-von-hause-arbeiten//international/275554-trump-erwaegt-nato-austritt//international/275351-bekommt-nordeuropa-rolle-schutzschildes-liberalen-weltordnung//international/275470-kallas-keine-guten-nachrichten-zum-90-milliarden-kredit-ukraine//international/275449-swr-konstantinopel-will-einfluss-auf-georgisch-orthodoxe-kirche-ausweiten//international/275408-uss-gerald-r-ford-faellt/